De paragraaf grondbeleid is een vast onderdeel van de begroting en de jaarrekening. In deze paragraaf geven wij u informatie over:

- De visie op het grondbeleid in relatie tot de realisatie van de doelstellingen in de begroting;

- Relevante ontwikkelingen en kaders waarbinnen wij ons grondbeleid uitvoeren;

- Onze projecten en activiteiten, met inzicht in de financiële resultaten;

- Het risicoprofiel behorend bij de gemeentelijke grondexploitaties;

- De financiële gevolgen van de gemeentelijke projecten voor de begroting (de reserve Grondexploitatie).

Met onderstaande informatie voldoen wij aan de eisen die artikel 16 van het BBV stelt aan deze paragraaf.

Inleiding grondbeleid

Grondbeleid

Het grondbeleid is geen doel op zich, maar draagt bij aan het realiseren van de doelstellingen binnen onze begroting die het ruimtelijke beleid bepalen. Het gaat hierbij om wonen, economische ontwikkeling, openbare ruimte/ infrastructuur, recreatie en natuur. Meer specifiek gaat het om het realiseren van woningbouw, werklocaties (bedrijven-detailhandel-kantoren), versterking van de glastuinbouw, horeca en sociale voorzieningen gerelateerd aan onderwijs, zorg, sport en cultuur.

Als gemeente kunnen wij bij het uitvoeren van grondbeleid verschillende rollen kiezen. Er zijn grofweg drie keuzes als het gaat over het realiseren van gewenste bestemmingen: actief, faciliterend of publiek-private samenwerking Bij actief grondbeleid kiezen wij als gemeente voor een ondernemende, risicodragende rol bij gebiedsontwikkeling. Wij produceren bouwrijpe grond voor uitgifte en richten de openbare ruimte in, al dan niet in samenwerking met andere partijen. Bij faciliterend grondbeleid kiezen wij voor een faciliterende rol. Wij stellen randvoorwaarden op, zodat initiatiefnemers op eigen grond een ontwikkeling kunnen realiseren. Onze rol is hierbij beperkt tot het faciliteren van bestemmingsplanprocedures en aanleg/afname van voorzieningen van openbaar nut. De risico’s zijn voor de initiatiefnemer en de inspannings- en investeringskosten verhalen wij middels een anterieure overeenkomst op de initiatiefnemer. Aanvullend hierop zijn ook tussenvormen mogelijk waarbij actief en faciliterend grondbeleid verstrengeld zijn. Er is dan sprake van publiek private samenwerking (PPS). Ook bij deze samenwerking zijn verschillende vormen mogelijk.

Nota Grondbeleid

De Nota grondbeleid (2019) vormt het beleidskader waarmee we richting geven aan de wijze waarop wij onze rol kiezen en uitvoeren door middel van eenduidige kaders. In de Nota staan de voor- en nadelen van de verschillende rollen beschreven en dat facilitair grondbeleid ons primaire uitgangspunt is. We gaan er hierbij vanuit dat de doelstellingen helder beschreven zijn en initiatiefnemers in veel gevallen zelf in staat zijn om de gewenste ontwikkelingen ter hand te nemen. In die gevallen waarbij ontwikkelingen niet spontaan tot stand komen is er de mogelijkheid om over te gaan op actief grondbeleid. De vraag of de ontwikkeling/ gemeentelijke doelstellingen belangrijk genoeg zijn om als gemeente de risico’s te dragen staat hierbij centraal voor het al dan niet afwijken van het primaire uitgangspunt.

Het speelveld

De gemeentelijke woningmarkt

Sinds 2019 zijn er, op basis van cijfers van het CBS, in totaal 262 woningen toegevoegd aan de woningvoorraad van onze gemeente. Dit betekent een gemiddelde groei van de voorraad met 44 woningen per jaar. De woningvoorraad bedroeg begin 2019 7.883 woningen en is, op basis van voorlopige cijfers, eind 2024 gegroeid tot 8.145 woningen.

De blijvende interesse in onze gemeentelijke woningbouwprojecten bevestigt de aanhoudend hoge vraag naar woningen. Bij nieuwe ontwikkelingen hanteren we de vastgestelde beleidskaders als leidraad.

Wet- en regelgeving

Voor gemeenten en provincies is de regelgeving voor het opstellen van begrotings- en jaarverantwoordingsstukken vastgelegd in het Besluit begroting en verantwoording (BBV). Deze regelgeving wordt uitgewerkt in notities door de Commissie BBV. Deze notities bevatten stellige uitspraken en aanbevelingen op het gebied van grondbeleid.

Vennootschapsbelastingplicht (Vpb)

Per 1 januari 2016 is de Wet modernisering Vennootschapsbelasting overheidsondernemingen in werking getreden. Indien een ‘cluster aan activiteiten’ binnen de gemeente in fiscale zin kwalificeert als onderneming dan is over de winst die in dat cluster wordt behaald in beginsel 25% vennootschapsbelasting aan de staat verschuldigd. Op basis van de meest recente inschatting zijn we niet vennootschapsbelastingplichtig.

Gemeentelijk beleid

Grondprijs(beleid)

Vanuit het oogpunt van staatssteun is het belangrijk dat we voor bouwrijpe grond een marktconforme grondprijs vragen. Dit doen we door jaarlijks de grondprijzen per project te herzien op basis van actuele waardebepalingen. Dit gebeurt al dan niet middels een taxatie, de residuele grondwaarde- of vergelijkingsmethode. Wij kiezen ervoor om onze grondprijzen niet vast te leggen in een grondprijsbeleid, maar per project de marktconforme grondprijs te bepalen zodat wij per project maatwerk kunnen bieden en onze onderhandelingspositie behouden.

Winstneming

Conform het BBV moeten winsten uit de grondexploitatie worden genomen als daar voldoende zekerheid over bestaat. Deze verplichting is gebaseerd op het realisatiebeginsel. De berekening van de omvang van de winst geschiedt volgens de percentage-of-completion methode (POC). De tussentijdse winsten uit de grondexploitaties worden conform de financiële verordening 2024 toegevoegd aan de Reserve Grondexploitatie de winst bij afsluiting aan de Reserve dividenden en huuropbrengsten.

Verliesneming

Conform het BBV moeten wij voor grondexploitaties met een negatief exploitatieresultaat direct het volledige verlies nemen. Verliesnemingen worden gedekt uit de voorziening ‘tekorten grondexploitaties’. Tekorten zijn in het verleden gedekt uit de algemene middelen (Reserve compensatie dividenden en huuropbrengsten). Uitgangspunt is dat deze dotatie wordt teruggestort vanuit winstgevende projecten vanuit de Reserve Grondexploitaties naar de Reserve compensatie dividenden en huuropbrengsten, indien en voorzover het saldo van de Reserve Grondexploitatie dit toelaat. Voorzichtigheidshalve hebben we dit niet opgenomen in de begroting.

Kostenverhaal

Uitgangspunt is dat kosten die wij maken om een project te ontwikkelen worden goedgemaakt door het project. Voor actief grondbeleid betekent dit dat de kosten onderdeel uitmaken van de verkoopprijs van bouwrijpe grond. Bij faciliterend grondbeleid ligt dat anders. Om de gemeentelijke kosten op de initiatiefnemers te verhalen sluiten wij in principe een anterieure overeenkomst. Voor grote ruimtelijke initiatieven willen we vooruitlopend op de anterieure overeenkomst een intentie-overeenkomst met de initiatiefnemer sluiten, zodat we ook in de intentiefase de onderzoekskosten kunnen verhalen.

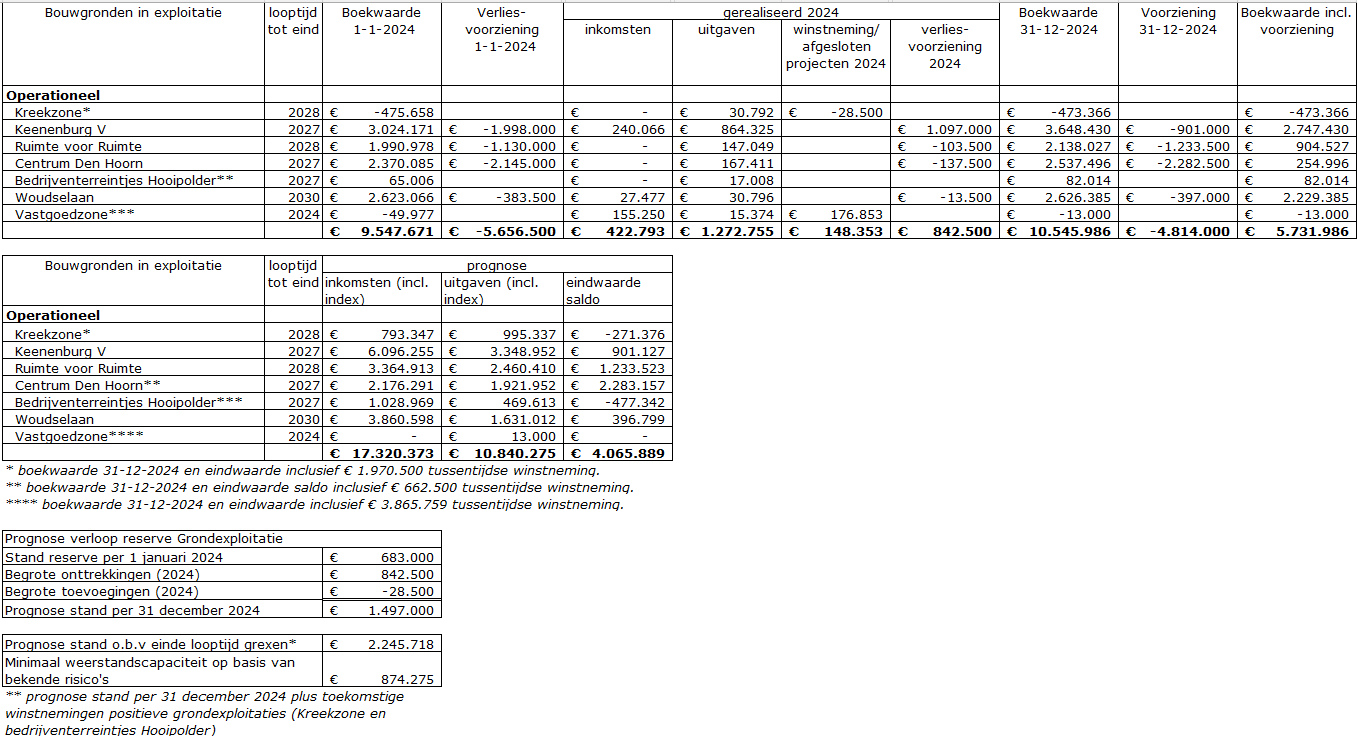

Resultaten grondexploitaties

Projecten

Actief grondbeleid

Jaarlijks worden de rekenparameters opnieuw vastgesteld. Op basis van de Notitie Parameters gelden de volgende uitgangspunten:

·Kostenstijging civieltechnische werken (incl. sloop en sanering):

2025: 3,0%

2026: 3,0%

Vanaf 2027: 2,5%

·Kostenstijging voorbereiding en toezicht (plankosten):

2025: 4,0%

2026: 3,0%

Vanaf 2027: 2,5%

·Opbrengstenstijging woningbouw vrije sector:

2025: 3,0%

2026: 2,5%

Vanaf 2027: 2,5%

·Opbrengstenstijging woningbouw sociaal en betaalbaar:

2025: 2,5%

2026: 2,5%

Vanaf 2027: 2,5%

·Rekenrente: 0%

De gehanteerde parameters zijn gebaseerd op de Notitie parameters 2024, opgesteld door een deskundig bureau.

Faciliterend grondbeleid

Wij verhalen kosten in beginsel op de initiatiefnemers. Deze gemeentelijke kosten worden op de balans als vordering geboekt.

Samenwerkingsverbanden

De financiële gevolgen van de deelname Harnaschpolder worden nader toegelicht in de paragraaf ‘verbonden partijen’.

Ontwikkellocaties

Als gemeente bezitten wij strategische gronden die in de toekomst wellicht in ontwikkeling kunnen worden genomen. Deze eigendommen staan op de balans als materiële vaste activa met als uitgangspunt de boekwaarde of lagere marktwaarde. Op dit moment betreft dit de volgende locaties:

·Doelpad 5 (voormalig Euterpe)

·Maaslandse Poort (voormalige Kistenfabriek)

·Grond locatie Harnaschdreef (vanuit het Bedrijvenschap). We zijn voornemens om deze gronden in 2025 te verkopen.

Uitgangspunt voor deze locaties is verkoop aan derden en daarmee faciliterend grondbeleid. Wanneer wij er uiteindelijk toch voor kiezen om deze gronden als gemeente actief te ontwikkelen dan zal dit leiden tot het openen en vaststellen van een grondexploitatie.

Risicoprofiel

Vanwege het risicodragende karakter en de grote omvang van de grondexploitaties vormt een risicoanalyse een wezenlijk onderdeel bij de beoordeling van de projecten en de informatievoorziening naar de raad. Een overzicht met een beschrijving van de algemene risico’s van de projecten - en voor enkele projecten ook nog een aantal project specifieke risico’s - is schriftelijk onder geheimhouding aan de raad voorgelegd.

Voor alle risico’s zijn de financiële consequenties voor de grondexploitaties (gezamenlijk) berekend en is een inschatting gemaakt van de kans dat dit risico zich daadwerkelijk voordoet. Deze twee samen vormen een totaalbedrag waarbij bij de beoordeling in aanmerking wordt genomen of de risico’s naar verwachting opgevangen kunnen worden binnen de Reserve Grondexploitaties. Nadrukkelijk wordt erop gewezen dat inschattingen of bepaalde ontwikkelingen die zich kunnen voordoen een subjectief karakter dragen. Het stil staan bij eventuele risico’s zorgt ervoor dat deze risico’s in ieder geval de aandacht krijgen. De ontwikkeling van deze risico’s wordt periodiek gemonitord.

De absolute omvang van de risico’s wordt bruto risico’s genoemd. Als deze bruto risico’s vermenigvuldigd worden met de kans dat ze optreden resteren de netto risico’s. Het is wenselijk om financiële dekking te hebben voor de som van alle netto risico’s.

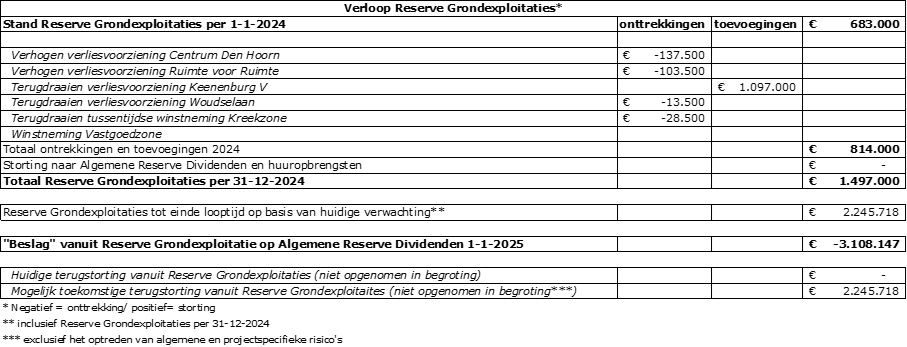

Uit de risicoanalyse blijkt dat de geschatte risico’s € 0,87 miljoen bedragen. We hebben per 1-1-2025 een bedrag van € 1,50 miljoen in de Reserve Grondexploitaties. Dit willen we zo laten, zodat we de eventueel op te treden risico’s (en andere wijzigingen) kunnen opvangen binnen de Reserve Grondexploitaties.

De reserve grondexploitatie

Wij hebben voor de grondexploitaties een Reserve Grondexploitaties ingesteld. Hier worden (tussentijdse) winstnemingen uit grondexploitaties aan toegevoegd en onttrekkingen (verlies-voorzieningen) gedaan ten behoeve van nadelige plannen.

Op basis van onderstaande tabel kan opgemerkt worden dat wanneer de Reserve Grondexploitaties zich ontwikkelt conform de bij de herziening opgenomen prognoses we op termijn een aanvullende storting van € 2,25 miljoen aan de Algemene Reserve dividenden en huuropbrengsten kunnen doen. Het op termijn terugvloeien van het positieve saldo van de grondexploitaties is niet in de begroting opgenomen. Hierdoor lopen we geen risico als de prognoses tegenvallen en het positieve saldo van de grondexploitaties uiteindelijk lager uitvalt.

Om financiële schommelingen ten opzichte (van de reserves) van de algemene middelen te beperken hebben we bij de jaarrekening 2022 ervoor gekozen om bij afsluiting van grondexploitaties de eventuele positieve jaarresultaten op te nemen binnen de Reserve dividenden en huuropbrengsten. De overige eventuele positieve jaarresultaten nemen we op binnen de Reserve Grondexploitaties bestemd voor (gedeeltelijke of volledige) afdekking van de risico’s binnen de grondexploitaties. Per 1-1-2025 is de Reserve Grondexploitaties circa € 1,50 miljoen.